地震による住宅や家財の損害を補償する地震保険が、2019年1月から改定され、保険料が全国平均で約3.8%値上げされます。

改定理由は、政府の研究機関が作成する震源モデルが東北地方太平洋沖地震(東日本大震災の地震)により見直され、3回に分けて段階的に値上げされ、今回が2回目に該当する。したがって、もう一回値上げが予定されています。

全体としては値上げとなっていますが、地震保険料は都道府県ごとに定められており、一部地域では値下げされるところもあります。

《保険料の改定ポイント》

住んでいる地域は、どう変わりますか?

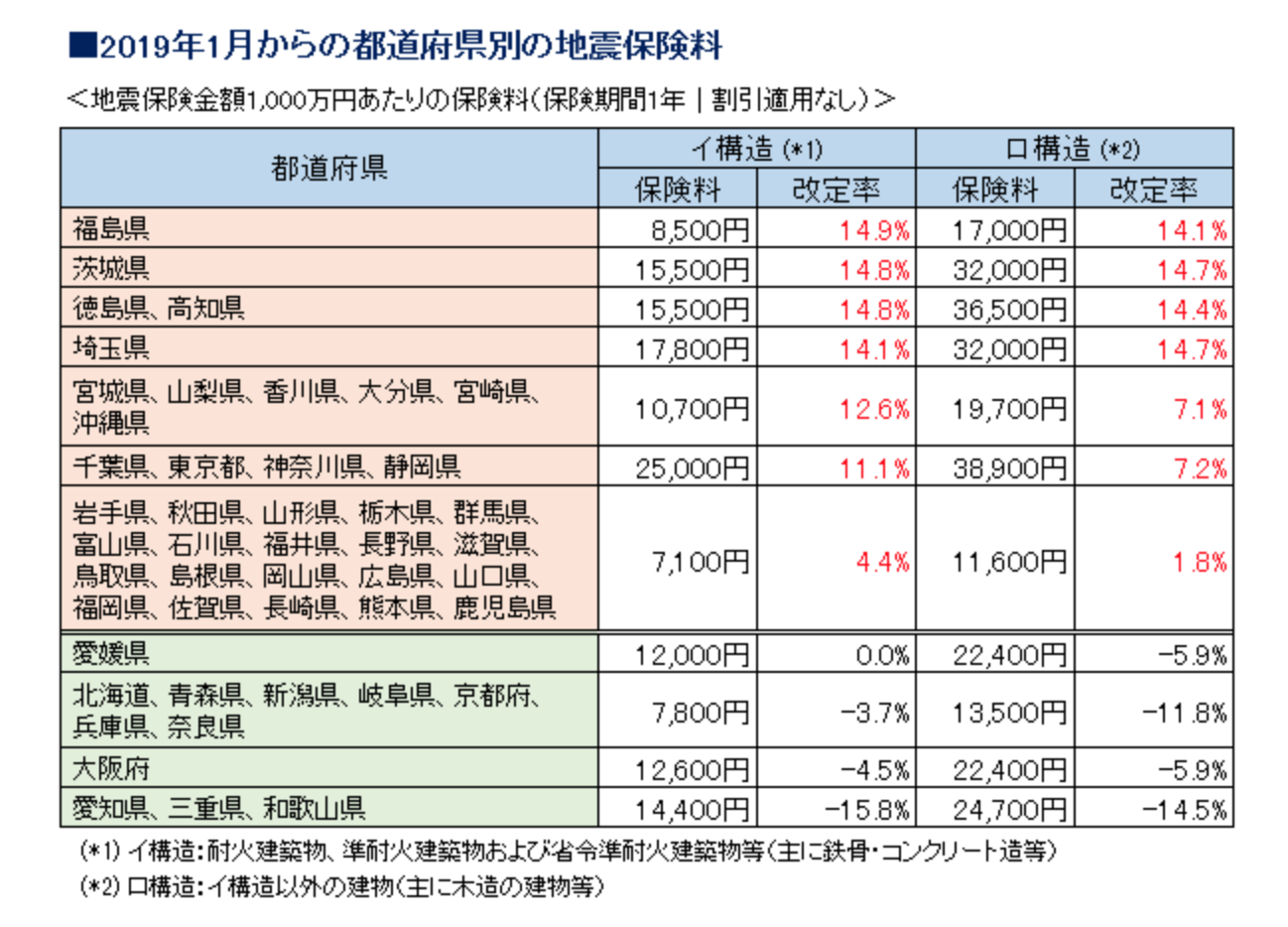

地震保険金額1,000万円あたりの保険料(保険期間1年、割引適用なし、木造の建物等(ロ構造))で比較すると

⬆︎値上げ率が大きい地域

(1)福島県、茨城県、徳島県、高知県、埼玉県(約14%以上の値上げ)

(2)宮城県、山梨県、香川県、大分県、宮崎県、沖縄県(約7%以上の値上げ)

(3)千葉県、東京都、神奈川県、静岡県(約7%以上の値上げ)

⬇︎値下げ率が大きい地域

(1)愛知県、三重県、和歌山県(約14%以上の値下げ)

(2)北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県(約11%以上の値下げ)

(3)大阪府、愛知県(約5%以上の値下げ)

保険料で最も高い地域は、千葉県、東京都、神奈川県、静岡県で、保険金1,000万円あたり年間保険料が、鉄筋コンクリートのマンション等(イ構造)で、25,000円、木造住宅等(ロ構造)で38,900円となっています。

最も安い地域は、岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県で、保険金1,000万円あたり年間保険料が、鉄筋コンクリートのマンション等(イ構造)で、7,100円、木造住宅等(ロ構造)で11,600円となっています。

《その他の改定》

長期係数と地震保険割引の確認資料についても変更があります。

長期係数と地震保険割引の確認資料についても変更があります。

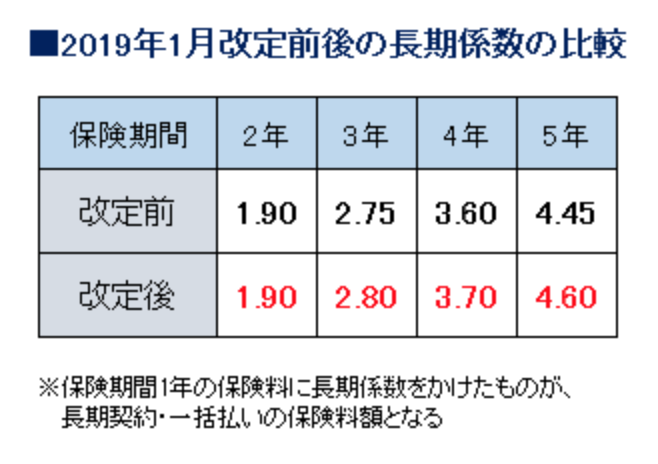

(1)長期係数

※長期係数とは、地震保険の保険期間が1年契約ではなく2~5年の長期で契約した場合、保険料(一括支払い)を計算するための数値です。

例えば、2年契約の場合、長期係数は1.90なので[2年分の保険料]=[1年契約の保険料]×1.90 と計算します。

今回の改定では、近年のマイナス金利の影響もあり、保険期間3~5年の長期係数割引率が縮小されます。

最も割引の大きい5年の長期係数が、4.45→4.60になり、割引率に換算すると11%→8%に縮小されます。

(2)地震保険割引の確認資料の改定

※地震保険割引とは、住宅の建築年数や耐震・免震性能が一定の基準に達していたら、保険料が10~50%割り引かれる制度です。

この割引を受けるには地震保険契約時に住宅の建築年や耐震・免震性能を証明する書類の提出が必要ですが、今回の改定で、確認資料の範囲が広がっています。

【地震保険料負担を抑えて加入するワンポイント・アドバイス】

(1)改定前(2018年12月まで)に地震保険に加入する場合

・値上げ地域の方は、長期契約にして、値上げ前の保険料率と長期係数で加入することです。

・値下げ地域の方は、1年契約で加入して、1年後(改定後)に値下げされた保険料で継続加入することです。

(2)改定後(2019年1月以降)に地震保険に加入する場合

・値上げ地域の方は、次の3回目(時期未定)の改定で保険料が再度値上げの可能性があるため、長期契約にすることも良いと思います。

地殻変動するプレート圧力で誕生した日本列島に住んでいる以上大小の地震は発生してしまいます。

地震保険は、地震による損害を補償してくれる保険です。

たとえ保険料が上がっても地震による被害の補償が必要であれば、加入しなければ補償されません。

できるだけ保険料を抑えて入れるようにするためには、まず保険の改定情報を知ることも重要です。

《ポイント》顧客本位にアドバイスや説明してもらえる信頼できる保険代理店を選ぶことが、家計の節約にも繋がり大切です。