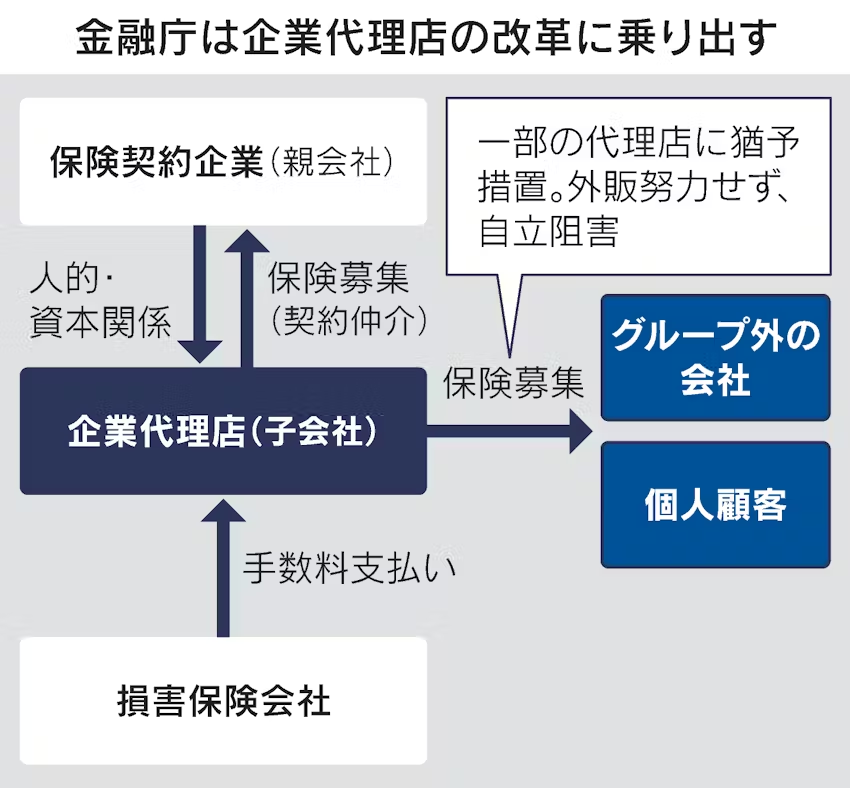

金融庁は、企業がグループ内に抱える保険代理店に関し、親会社への依存体質の背景となっている規制の特例措置の撤廃を検討。そのため、撤廃した場合の影響度合いの調査に着手。

特例により外販の開拓などをせず実務能力が高まっていないとの指摘があり、規制を強めて専門性の向上を促すとしています。

「特定契約規制の特例措置」の廃止により、多くの企業内代理店の存続ができなくなる可能性が出てきました。

■親会社からの収入に頼る企業代理店、外販少なく競争力上がらず

金融庁が企業代理店に関する規制強化を検討するのは、自然災害や地政学リスクが高まるなかで、実務能力の低いグループの代理店に任せず、企業が主体的にリスクを管理し、保険を選ぶように促す狙いがある。

企業は自社グループの代理店を仲介して保険契約を結ぶケースが多い。企業代理店は保険会社から手数料収入を得るが、仮に自社グループの契約ばかり扱えば、保険業法が規制する保険料の不当な割引につながってしまう恐れがある。

こうした弊害を防ぐため、保険料収入の50%以上が親会社など特定企業に偏らないようにする「特定契約規制」と呼ばれるルールがある。この比率が30%を超えた段階で損保会社が代理店に対し、注意喚起すると監督指針で定めている。

ただ保険の自由化を控えていた1996年3月以前に登録された代理店には激変緩和措置として、比率の計算が低くなるような特例がとられ、現在まで続いている。

比率の分子の対象にする保険を絞り、低い数値になりやすくしている。特例措置では火災・自動車・傷害保険のみで、サイバー保険や賠償責任保険など新種保険を含む必要がない。足元ではこうした新種の保険を多く取り扱う代理店もある。

自社グループの契約のみで安定的な収入が得られるため、結果として社外で保険契約を増やそうと実務能力やサービスの質を向上するインセンティブが弱くなりやすい。代理店としての自立や実務能力の向上を妨げているとの見方がある。

金融庁の幹部は「他企業の契約の手配などを通じた保険ノウハウが蓄積されず、高度なリスク管理に必要な能力が育ちづらい」と指摘する。

金融庁は一定の準備期間を設けたうえで、特例措置を撤廃する方針だ。企業代理店は数千あるとされるが正確な統計はなく、代理店数や特例が適用されている割合といった実態を調べ、どれくらいの準備期間が必要かなどを判断する。

現在は親会社などに絞られている特定契約の対象となる企業範囲の見直しも検討する。現在のルールでは計算の対象にグループ内の関連会社などは含まれていない。連結決算の対象となるグループ企業全体に対象範囲を広げるなどの案がある。

結果として特定契約の比率が高まる可能性があり、グループ外の保険募集に取り組む動機づけになるとみている。

■グループ代理店に任せず、企業がリスク管理し保険を選択

企業代理店は親会社からの出向者やOBの受け皿になっている面があり、保険実務の専門性を持つ人材は乏しい。親密な関係の損保に業務を依存する代理店も少なくない。

企業向け保険の価格調整問題では、大企業でも不適切な保険契約を見破れない実態が明らかになった。ある海外損保関係者は「損保に依存し、言われるがままに保険に加入している企業は多い」と話す。

企業代理店の存在は、企業が自社に適した保険を選ぶ作業の妨げになりかねない。代理店の収入源である手数料は保険料の額に比例する仕組みのため、収入減につながる不必要な契約内容の見直しに動く動機づけが乏しい構造があるためだ。

また親密先の損保との結びつきが強い企業代理店との取引が中心になると、グループ外の専門性の高い代理店や保険仲立人(ブローカー)とやりとりする機会も増えにくい。

企業が保険の手配をグループの代理店任せにしている背景には、リスク管理への関心の低さもある。

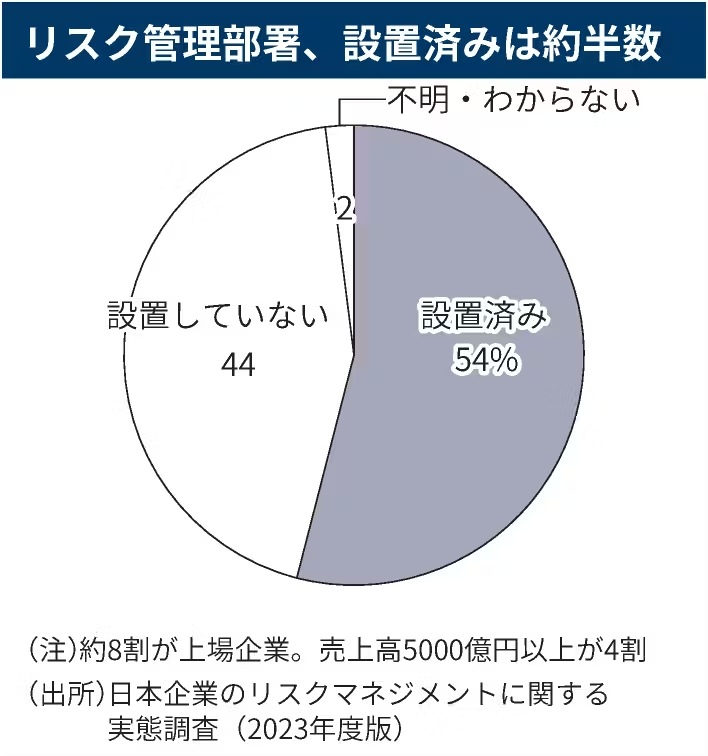

慶応大学の柳瀬典由教授らが上場企業など99社を対象にした調査では、リスクマネジメントを担う専任部署を設置していると回答した企業は54%だった。売上高5000億円以上の企業では71%が設置済みと回答した一方、5000億円未満の企業では41%にとどまった。

特例措置の撤廃で実務能力の低い代理店の淘汰が進めば、主体的にリスク管理に乗り出す企業が増える可能性もある。

米欧の中堅以上の企業では代理店に任せず、本社で保険手配を担うリスク管理の専門家「リスクマネジャー」がブローカー経由で保険を手配するのが一般的だ。

自然災害や巨大地震の発生リスクが高まるなか、事業中断などの予期せぬ事態に備える重要性は高まっている。世界の保険会社は自然災害リスクの引き受けを厳格化する動きをみせており、保険を選ぶ難易度は増している。

企業代理店への規制強化は企業に自社のリスク管理の再考を迫る契機となるとみられている。

2024/7/1 日本経済新聞 電子版より

")