金融庁が7月3日に公表した「2024年 保険モニタリングレポート」の保険代理店に関する内容を抜粋して情報提供します。

顧客本位の業務運営(保険代理店における体制整備の高度化)P6

【金融行政上の課題】

○ 保険代理店は、顧客との直接的な接点として、顧客と保険会社をつなぐ重要な役割を担っているところ、顧客本位の業務運営の観点も踏まえ、保険代理店における業務品質の向上や体制整備の高度化を促していくことが必要である。

○ また、「損害保険業の構造的課題と競争のあり方に関する有識者会議」による報告書を踏まえ、特に大規模乗合代理店に対する監督のあり方について、第三者評価枠組みの導入なども含め、今後検討していく必要がある。

【本事務年度の主な実績】

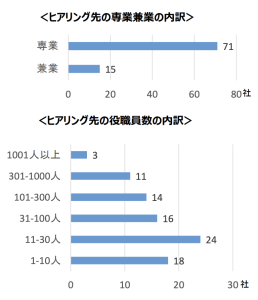

◆財務局と協働して、「顧客本位の業務運営に関する原則」を採択の上で取組方針等を公表し、金融庁で公表する「金融事業者リスト」へ掲載している社のうち、86の保険代理店を中心にヒアリングを実施。

➡ 多くの保険代理店が、公的保険制度を踏まえた保険募集を行うことの必要性を認識した上で対応。顧客にとって真に必要と考えられる保障を提案することで、顧客からの信頼を得られているといった声も聞かれた。

➡ 多くの保険代理店が、サイバーセキュリティ対策について、募集人端末の管理等に関する内部規程を整備。一方、コンティンジェンシープランを策定している保険代理店は6割程度にとどまっており、取組みの進展を期待。また、専門的知識を持つ人員の確保に課題認識を持つ保険代理店が複数見られた。

➡ ヒアリング先の7割弱の保険代理店が生命保険協会の代理店業務品質評価基準を業務運営の参考としていた。一方で、約半数の保険代理店が生命保険会社からの情報連携がなかったと回答しており、生命保険会社における保険代理店への情報連携等のサポートの充実などの工夫が必要。

➡ 損害保険会社と代理店との円滑な連携について、手数料ポイントや代理店統廃合に関し、引き続き一部の代理店から懸念の声があることを踏まえ、これらの対応が一方的なものとならないよう、損害保険会社と保険代理店との間で丁寧な対話が行われることが重要。

▼顧客本位の業務運営(損害保険会社による代理店に対する内部統制の実効性)P7

【本事務年度の主な実績】

◆自動車関連事業を兼業する代理店を販売チャネルとしている損害保険会社に対して、内部監査モニタリングを実施。

◆保険代理店に対する指導・監督について、3線(内部監査部門)の監査機能にとどまらず、1線(本社各部門等)や2線(本社コンプライアンス部門等)の取組みも含めた全体的な3線管理の実態を確認。

➡ 保険代理店に対する監査については、全国に非常に多くの代理店が存在しており、損害保険会社各社の監査リソースにも制限がある中で、ほとんどの社においては、代理店に「直接監査」を実施するのではなく、1線や2線に対する監査時に、それぞれの部門等における代理店管理の内部統制を監査・評価。

➡ 一連の保険金不正請求問題を踏まえ、損害保険会社に対する影響力の大きい大規模代理店等については、3線がリスクべースで「直接監査」を実施することを検討している社がある一方、多くの社ではこうした取組みを全く検討していない。

➡ 3線による営業拠点等に対する監査において、一部の社では、リスクアセスメントが十分とは言えない実態にある中、最長5年以上監査を実施していない拠点等が存在。

➡ 損害保険会社による代理店に対する検査・点検について、多くの社は、1線の営業担当職員が実施している実態にあり、検査等の独立性・透明性が懸念されるほか、検査等のスキルにバラツキが生じている可能性。また、検査等の手法も、画一的な検査・点検項目を形式的に確認するにとどまっている社が多数。

➡ 保険募集人ではない自動車修理工場の工員等による不正行為について、一部の社においては、保険業法の適用外であるとして、コンプライアンス部門が全く関与せずに損害調査部門等にその調査を委ねている実態にあったため、調査態勢の改善に着手。

➡ 代理店手数料ポイント制度について、業務品質を評価する割合は各社間で大きなバラツキがあるが、総じて挙績・増収に傾注。

➡ 保険代理店への出向等について、一部の社においては、代理店への出向者数を拡大している中、出向者の管理を十分に行っていない実態が見られた。

")